08.07.2010

„CRN”, Jedni nieco szybciej, inni trochę wolniej

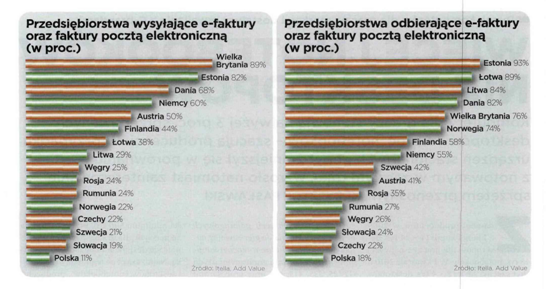

W co dziesiątym średnim przedsiębiorstwie w Polsce przesyła się e-faktury lub faktury wysyłane są e-mailem - wynika z pierwszego tego typu badania przeprowadzonego przez Add Value na zlecenie fińskiej Itella Information.

W co dziesiątym średnim przedsiębiorstwie w Polsce przesyła się e-faktury lub faktury wysyłane są e-mailem – wynika z pierwszego tego typu badania przeprowadzonego przez Add Value na zlecenie fińskiej Itella Information.

Andrzej Zieliński, Business Development Manager ArchiDoc SA:

Według obowiązujących w Polsce przepisów e-fakturą jest wyłącznie dokument podpisany bezpiecznym e-podpisem lub przesiany w specjalnym systemie EDI. Akty prawne, np. rozporządzenie ministra finansów z 14 lipca 2005 r., umożliwiają przedsiębiorcom stosowanie e-faktur w wymianie handlowej. Wprowadzone niedawno zmiany w przepisach zapewniają podmiotom korzystającym z elektronicznego systemu fakturowania bezproblemowe rozliczanie się z urzędem skarbowym. Treść oraz skutki prawne wystawienia i otrzymania faktury w formie elektronicznej są identyczne jak w przypadku papierowej. Różnica polega tylko na sposobie archiwizowania dokumentacji księgowej. Podobnie jak faktura papierowa, która jest przechowywana np. w segregatorze, e-faktura powinna być przechowywana na dysku, płycie CD lub dowolnym nośniku multimedialnym. Ustawodawca wymaga jedynie, aby plik elektroniczny zawierający e-fakturę był udostępniony na żądanie urzędu skarbowego.

Urszula Smoktunowicz